公務員はそんなよくわからないものを使わなくても大丈夫?

こんなお悩みを解決します。

本記事の内容

- iDeCoとは何か?

- iDeCoを使うことのメリット

- iDeCoを始める上でおすすめの証券会社

今回は、老後資金の要となるiDeCoについて紹介します。

iDeCoや、そもそも資産運用について知らないという教員のあなたは、「そんなよくわからないものにお金を任せて大丈夫か?」という感じだと思いますが、そのよさをしっかりと解説するので安心してください。

iDeCoとあわせて読んでおきたい今から始めるべき資産運用についてはこちらの記事から!!

ということで、さっそく本文へといきましょう。

小学校教員の年金事情

教員の年金の額は平均して

年240万円程度

と言われています。

ざっくり月に20万円が支給される計算になりますね。

この額を知りあなたはどう思いますか?

まぁ、可もなく不可もなくの額でしょうが正直ゆとりを持った生活とまではいかないのが現状です。

月20万とは初任者〜3年目くらいまでにもらえる給料と同等なので、その頃の生活を思い出していただければイメージがつくでしょう。

贅沢をしながら余生を楽しむには少し足りないのではないでしょうか。

この悩みを解決してくれるのが、

今回おすすめするiDeCoです。

可もなく不可もなくの状態から一歩ゆとりある生活に近づくことは間違いありません。

安定した公務員である私たちだからこそ、さらなる心の安定を将来に求めていきましょう。

iDeCoとは何か?

では、iDeCoとは一体どのような制度なのか紹介していきます。

個人で取り組む年金

難しい言葉を使うとiDeCoは

個人型確定拠出金

と言います。

公的年金(国民年金、厚生年金)に加えて自分の力で老後の所得を確保するためのものですね。

毎月決まった額を積み立て(掛金)運用し、築いた資産を60歳以降に受け取る仕組みになっています。

iDeCoの掛金について

iDeCoの月々の掛金の上限は決まっています。

公務員である私たちは

月1万2000円(年14万4000円)

となっています。

こんなに拠出できないという方も安心してください。

月5000円から1000円単位で掛金を設定することができます。

また、年1回なら掛金を変更することも可能ですので、自分の家計の現状に合わせられます。

iDeCoが魅力的な理由

もちろん、これで終わるとiDeCoにする理由がわかりませんよね(笑)

ということで、ここからなぜ老後資金の確保にiDeCoが使えるのか紹介します。

掛金分の控除が受けられる

iDeCoに掛けた金額は

なんと

全額控除を受けることができます。

小規模企業共済等掛金控除というものに当たり、所得税や住民税を減らすことができるのです!!

| 課税所得 | 税率 | iDeCoの掛金(月1万2000円) |

| 195万以下 | 15% | 2万1600円 |

| 195万超330万以下 | 20% | 2万8800円 |

| 330万超695万以下 | 30% | 4万3200円 |

| 695万超900万以下 | 33% | 4万7520円 |

| 900万超1800万以下 | 43% | 6万1920円 |

| 1800万超4000万以下 | 50% | 7万2000円 |

| 4000万超 | 55% | 7万9200円 |

これが控除される課税所得別の税制優遇を受けられる額を表した表になります。

赤字の部分に大半の教員の方が当てはまると思われます。

毎年4万3200円の控除が受けられるということは

30年間でなんと

約130万円

という大きな額になります。

iDeCoをしている人とそうでない人でここまでの差が生まれるのですから驚きですよね。

控除については毎月10月ごろに

掛金払込証明書

が届くので、年末調整の際に勤務先に提出するだけで大丈夫です。

(証明書は無くさないように注意しましょう。)

資産の増加が見込める

そうなんです、iDeCoで資産を積み立てることであなたの資産を増やすことができるのです。

なぜそのようなことができるのか。

それは

投資信託で複利の力をフル活用するからです。

iDeCoとは、いわば長期投資です。

掛金を金融商品に変え、長期間積み立てていく投資をiDeCoでは行います。

なので長期投資の魅力である複利の力をiDeCoでもフルに使うことができるのです。

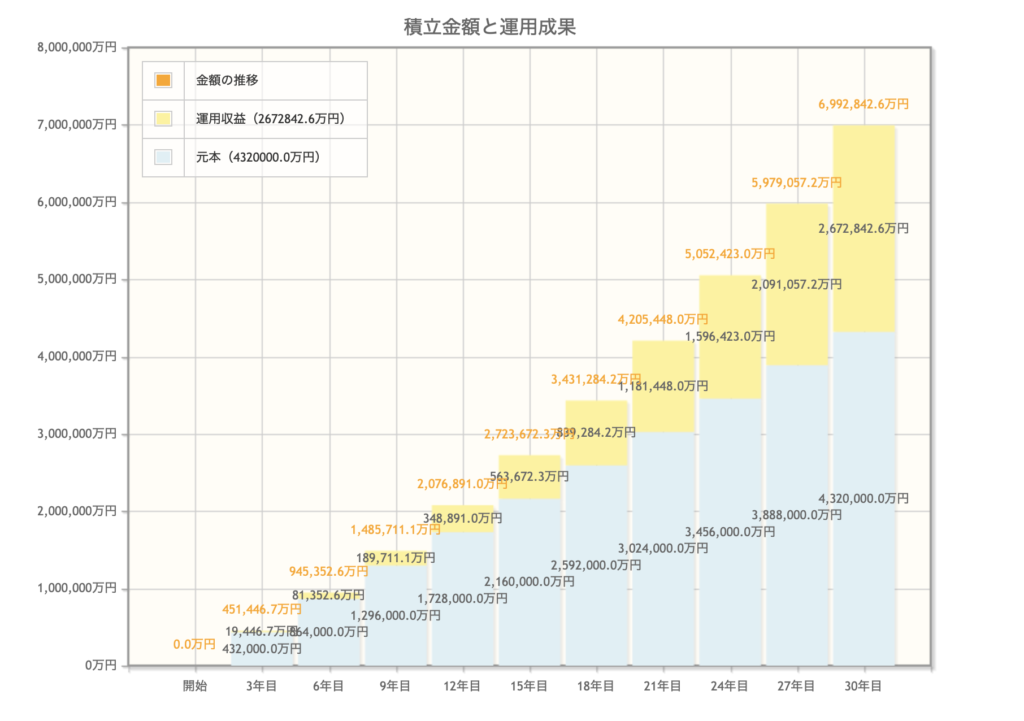

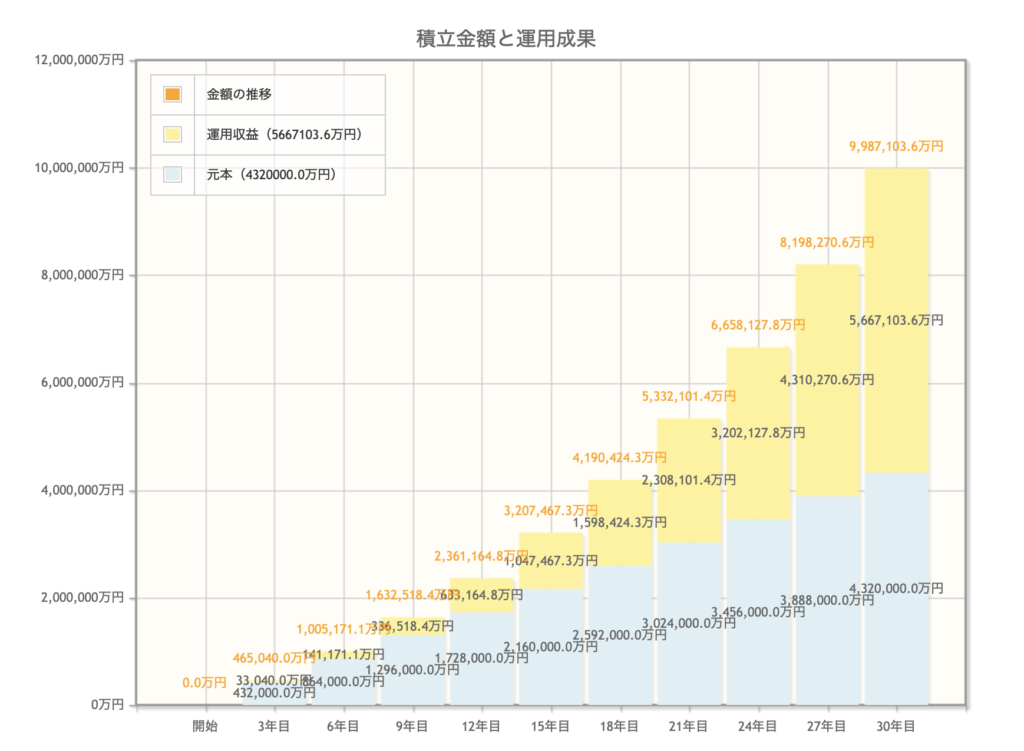

これら2つのグラフは想定利回り3%と5%で月1万2000円を30年間積み立てた時のものです。

月1万2000円をコツコツ預金した場合

432万円になります。

想定利回り3%の方では

その額が

699万2842円

想定利回り5%の方では

その額が

998万7103円

となり、圧倒的な差が生まれることがわかります。

これだけの資産の増加が見込めることもiDeCoの魅力の一つです。

60歳まで原則引き出せない

老後の資産を築く上で一番大切なことが

途中で貯めている資産を切り崩さないことです。

やはり預金をしているといつでも引き出せてしまえるので

「ちょっとくらいならいいか。」

と悪魔の誘惑に負けて引き出してしまうのではないでしょうか。

ですが、iDeCoはその点においても大丈夫です。

なんと

60歳まで原則引き出すことができないようになっているのです。

ですから、いやでも老後のためにお金を貯めておくことができます。

iDeCoの開設はここがオススメ!!

最後にこのお悩みを解決しましょう。

iDeCoについては金融機関ごとに特徴や取り扱う商品、加入時や口座管理の手数料が異なります。

iDeCoのホームページでそれぞれについて確認できますので、加入の際はご自身の目でも確かめていただきたいと思います。

ただ、そのような中でもオススメしたいのが

ネット証券

です。

インターネットを通して自分で申し込む手間はありますが、口座管理料を安く抑えることができ、コストダウンを徹底することができるからです。

- 楽天証券の楽天・バンガード・ファンド(全米株式)

- 楽天証券の楽天・バンガード・ファンド (全世界株式)

- SBI証券のeMAXIS Slim米国株式

- マネックス証券のJ-REITインデックスファンド

- マネックス証券のUFJ国内債券インデックス

このあたりの商品は、管理コストを低く抑えながら、資産形成を図ることができるのでオススメです。

まとめ:ゆとりある老後生活のために始めよう

日本の社会保障費が増加の一途をたどっている中

健康保険や年金など、これまでと同じ水準の社会保障給付を受けられる可能性は低くなっています。

自分の老後は自分で充実させる

公務員という安定の中で暮らしているからこそ、さらに税制優遇のメリットを使いながら老後の資金を備えるためにもiDeCoを活用してみましょう。

それではまた。