そんなお悩みを解決します。

こんな方におすすめ

- 米国企業の決算が読めるようになりたい

- 将来有望な企業の見つけ方を知りたい

- ウォーレン・バフェットの実践する財務諸表の見方を知りたい

株式投資をしているなら、投資する企業の状態を知ることはとても大切なことです。

では、企業の状態はどうしたらわかるのか?

それは、その企業の出す財務諸表を読むことです。

参考

財務諸表とは

企業の経営成績や財務状態を明らかにするために作成される書類のことである。

つまり企業の通知表のようなもの

決算書とも言われる。

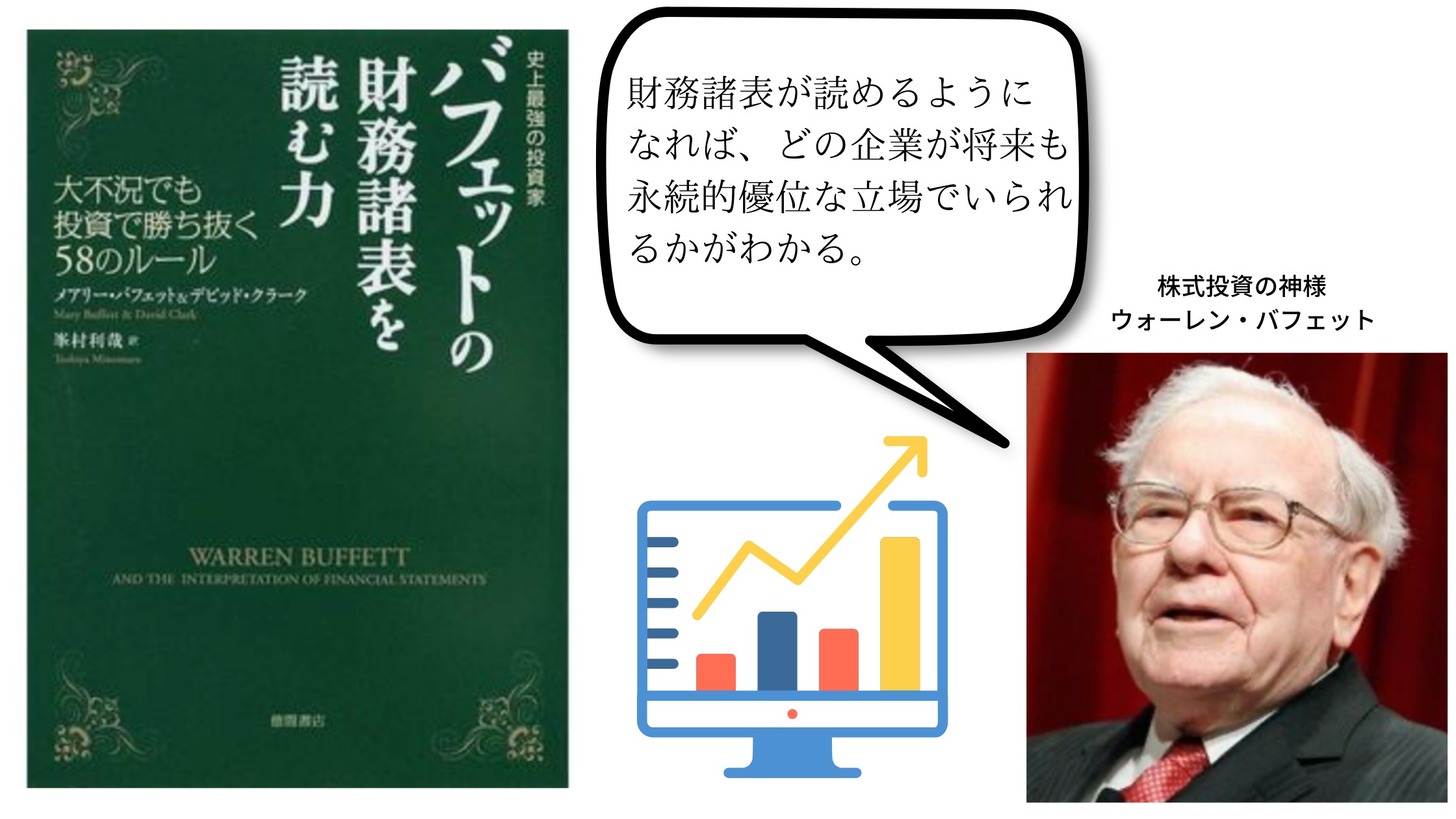

今回は世界的に有名な投資家ウォーレン・バフェットが実践する長期的優位性のある企業を見つけるための財務諸表の読み方を紹介します。

バフェットは財務諸表のどのような点に着目をし、将来有望である企業を見つけているのか?

では、一緒に学んでいきましょう!

長期的優位性をもつ企業

競合他社に対する長期的優位性をもつ企業は、とても大きな富を生み出す経済性が潜んでいます。

そのような素晴らしい企業の株を長く保有すればするほど、より大きな利益が株主には転がり込んできます。

市場が超優良ビジネスを過小評価し、バーゲン価格で投げ売りされるのを待つ必要はありません。

たとえ最安値ではなくとも、適正な評価額で買っておきさえすれば、十分な投資期間を確保することで大きな利益をもたらしてくれるのです。

-

-

バークシャー・ハザウェイ副会長マンガーの投資術の内容を紹介

続きを見る

では、長期的な優位性をもつ優良企業はどのように見分け、評価すればいいのでしょうか?

長期的優位性をもつ企業の特徴

長期的優位性をもつ企業は主に3つのモデルに分けられます。

- 他にないユニークな製品を売っている

- 他にないユニークなサービスを売っている

- 安定した需要ある製品やサービスを低コストで仕入れ、低コストで売っている

そのようなモデルの企業であるかを見つけるためのツールが財務諸表です。

バフェットのいう一貫性とは以下の点においてです。

- 一貫して収益を上げ続けられているか?

- 一貫して高い粗利益率を出しているか?

- 一貫して収益の成長性を保っているか?

- 一貫して負債を低水準に、もしくはゼロに保っているか?

- 一貫して研究開発投資の必要性を低く保っているか?

キーワードは

一貫性

です。

財務諸表にある3つの大事な表とは?

財務諸表には3つ大切な表が存在します。

- 損益計算書(Profit and Loss Statement)

- 貸借対照表(Balance Sheet)

- キャッシュフロー計算書(Cash flows)

これらは全てが大切です。

どれか1つでも欠けてしまうと、本当に長期的優位性をもつ企業かどうか理解することができません。

損益計算書(Profit and Loss Statement)

特定の期間内に企業がどれだけお金を稼いだかを確認できます。

企業の利益、自己資本利益率、収益の一貫性と方向性を見極めるために用います。

貸借対照表(Balance Sheet)

企業の預金額と借金額を確認できます。

会社の保有するキャッシュの額や背負っている長期借入金の額から企業の状態を見極めます。

キャッシュフロー計算書(Cash flows)

企業がビジネスを行う上での現金等の出入りを確認できます。

営業活動によるキャッシュフロー(Cash flows from operating activities)

投資活動によるキャッシュフロー(Cash flows from investing activities)

財務活動によるキャッシュフロー(Cash flows from financing activities)の3つに分けられます。

参考

営業は(+)の方が良い。

投資は(-)なら事業拡大と見てとれ、(+)なら設備や株を売却していることになる。

財務は(+)なら資金を調達して何かしようとする姿勢が見られ、(-)なら返済に当てられていると見れる

一般的な形として

営業(+)

投資(−)

財務(+)

が積極的に成長をしようとする企業である。

それでは、3つの財務諸表について一つずつ詳しく確認していきましょう!

損益計算書(Profit and Loss Statement)の読み方

米国企業の損益計算書に出てくる単語をまずは紹介!

関連

Revenues / Sales 売上高

Cost of Sales

Cost of revenue売上原価

Gross Profit 売上純利益

Selling, General and Administrative Expenses 販売及び一般管理費

Operating Profit 営業利益

Income before Income Taxes 税引き前当期純利益

Corporate Tax

Provision for Income Taxes 法人税

Net Profit 当期純利益

粗利益率

売上原価(cost of revenue)は、商品を仕入れるコストや商品生産に使用する原材料と労働力のコストのことです。

売上高(revenue)から売上原価(cost of revenue)を引いた時にどれだけの儲けが残るかを示す数字が粗利益です。

粗利益÷売上高=粗利益率

この粗利益率が一貫して高い数字を保っているかがポイントになります。

企業が高い粗利益率を出せるのは、その分野での長期的な優位性によって売上原価を上回る価格設定の自由が与えられているからです。

例外はありますが、一般的に粗利益率が40%を超える企業は長期的な優位性を保っています。

営業経費

営業経費とは、売上をあげる際に必要になる費用のことです。

主に営業経費の増大は3つの原因が挙げられます。

- 研究費の増大

- 販売及び管理コストの増大

- 債務に対する利払いコストの増大

これらの1つでも発生するとビジネスの長期的経済性が危なくなります。

そのため、過去何年かの損益計算書を調べるときは、これらが増大していないかも注目してください。

販売及び一般管理費(SGA費)を見る

販売及び一般管理費の粗利益に占める割合の一貫性を見ましょう。

長期的な優位性をもたない企業は、厳しい競争に苦しみ、粗利益に対するSGA費の比率が激しく上下動してしまいます。

研究開発費を見る

多額の研究開発費を必要とする企業は、研究開発によって優位性を保つことができています。

そのため毎年、毎年研究費に資金を流す必要があり、今日の競争優位性も明日には他の企業にとって代わられる危険性もはらんでいます。

営業利益(Operating Profit)

粗利益-営業経費=営業利益

営業利益に占める支払い利息が高い企業にはどちらかの特徴があります。

- 過度の競争にさらされ、競争力を保つために巨額の設備投資が必要である

- ビジネスとしては優れているが、多額の債務を背負わされている

長期的な優位性をもつ企業は、支払利息をほとんど、もしくは全く計上していません。

当期純利益(Net Profit)

売上高から全ての経費と税金を引いたものが当期純利益(Net Profit)です。

純利益が増え続けているということは、その企業は成長していることに他なりません。

なので、純利益が長期的に右肩上がりであるかを見ましょう。

単年の純利益だけでは何の意味もなさないとバフェットは考えています。

大局的に見て、収益に一貫性はあるかという部分に着目するからです。

また、長期的な優位性のある企業は、売上高に占める純利益の割合も高くなっています。

1株当たりの当期純利益(EPS)

EPSとは、企業が特定の期間内にあげた純利益を発行済み株式の総数で割ったものです。

単年のEPSでは判断材料にならないが、10年間のEPSの推移を見れば、長期的な優位性をもつ企業かどうかを判断することができるとバフェットは言います。

貸借対照表(Balance Sheet)の読み方

米国企業の貸借対照表に出てくる単語をまずは紹介!

関連

Assets 資産

Current Assets 流動資産

Cash and Cash Equivalents 現金及び現金同等物

Accounts Receivable 売掛金

Inventories 棚卸資産

Fixed Assets 固定資産

Property/Plant and Equipment 有形固定資産

Intangible Assets 無形固定資産

Liabilities and Stockholder's Equity 負債、純資産

Current Liabilities 流動負債

Account Payable 買掛金

Short-Term Debt 短期借入金

Fixed Liabilities 固定負債

Bonds Payable 社債

Long-Term Debt 長期借入金

Net Assets 純資産

Common Stock 資本金

Retained Earnings 利益余剰金

貸借対照表からは、その企業がどれだけの資産を持っているか、取引先や銀行、車載保有者からどれだけ借金をしているかがわかります。

資産(Assets)-負債(Liabilities)=純資産(Net Assets)

まず確かめることとして、資産の中にどれだけ現金及び現金同等物が含まれているかです。

現金及び現金同等物が多いときは、2通りの解釈ができます。

- 競争優位性を生かして大量の現金を稼ぎ出している

- 事業の一部や多量の社債を売ったばかり

もちろん私たちが求める解は1の「競争優位性を生かして大量の現金を稼ぎ出している」です。

本業により、現金を蓄えられているかに注目しましょう。

長期借入金(Long-Term Debt)

長期借入金とは、1年超のちに満期を迎える借入金のことです。

長期的な競争優位性をもつ企業は、多くの場合、長期借入金が少ないか0です。

なぜなら優良な企業は、膨大な利益をあげているため自己資金でまかなえてしまうからです。

ポイント

長期的な優位性をもつ企業

純資産合計が高い

負債合計が低い

負債比率

負債合計÷純資産合計=負債比率

※純資産合計には、自社株買いの自己株式の価値を加える

自己株式調整済負債比率が0.80以下の企業には、長期的な競争優位性があります。

株主資本利益率

純利益÷純資産=株主資本利益率

株主資本利益率の高さは、その企業が内部留保を有効に活用していることを示しています。株主資本利益率が高い企業には積極的に投資する価値があります。

キャッシュフロー計算書(Cash Flows)の読み方

米国企業のキャッシュフローに出てくる単語をまずは紹介!

関連

Cash flows from operating activities 営業活動によるキャッシュフロー

Depreciation 減価償却費

Changes in working capital 運転資金の増減

Cash flows from investing activities 投資活動によるキャッシュフロー

Purchases of property plant and equipment 有形固定資産の取得による支出、売却による収入

Acquisitions of subsidiaries/net of cash acquired 子会社の買収

Cash flows from financing activities 財務活動によるキャッシュフロー

Proceeds from long-term debt 長期有利子負債の調達、返済

Proceeds from issuance of common stock 株式発行による収入

Dividends paid 配当金の支払い

Repurchases of common stock 自己株式の取得

キャッシュフロー計算書からわかることは、その企業の現金収入が現金支出を上回っているか(正のキャッシュフロー)、それとも現金支出の方が現金収入を上回っているか(負のキャッシュフロー)という点です。

また、キャッシュフロー計算書には3つのセクションが存在します。

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

これらを全て通算することで、企業のキャッシュの増減がわかるのです。

資本的支出

資本的支出とは、1年超にわたって保有される資産、すなわち土地や生産設備などを取得する際、支出される現金もしくは現金同等物のことを指します。

原則的に、長期的な競争優位性をもつ企業は、そうでない企業に比べて事業継続のための資本的支出が少なくて済みます。

長期的な競争優位性をもつ企業の売買

では、最後にバフェットがどのようなタイミングで見定めた株の売買をするかを紹介します。

いつ買えばいいの?

では優良企業の株をいつ買えばいいのでしょうか。

それは弱気相場を狙うことです。優良銘柄は、弱気相場でもなかなか大特価になることはありませんが、長い目で見れば、この価格水準でも充分にいい取引ができます。

逆に素晴らしい企業を見つけても見送るべき時もあります。

それは、強気相場の絶頂期です。株式相場が加熱すると、優良銘柄の株価は急上昇し、株価収益率も歴史的な高倍率をつけることがあります。そのような時に買ってしまうと、初期投資に対する収益率は低空飛行を続けざるを得なくなります。

いつ売ればいいの?

バフェットは、長期的な競争優位性を失わない限り、その株を手放すことはありません。

とはいえ、そのような素晴らしい企業の株も売却した方がいい場合もあります。

それは、もっと優良な企業を有利な価格で買うチャンスが訪れた場合です。

もう一つは、競争優位性を失いそうな時です。

そして、最後に株式バブルが発生した場合です。

常軌を逸した上げ相場では、優良企業の株価が天井を突き破り、ビジネスの真の経済性をはるかに上回る水準に達することがあります。しかし、このような上昇はいずれ、元の水準まで戻ってくることが多いです。

そのため、いったん株を高値で換金して、より有利な案件に再投資する方が将来の収益を極大化させることができるのです。

実際に分析してみよう!

以上、バフェットの実践してきた財務諸表の読み方をかいつまんで紹介してきました。

今回紹介したものでも十分に企業を分析できると思います。

しかし、本書にはまだまだ細かい分析についても書かれていますので、気になる人はぜひチェックしてみてください。

当ブログについて

当ブログでは教育の他に

おすすめの書籍

例

-

-

これからの時代、小学校で育成するべき子どもの姿『シン・ニホン』より

続きを見る

ブログ運営

例

-

-

【ブログを始めたい教員必見】初心者でも簡単にできるブログの始め方を現役教員ブロガーが解説

続きを見る

教師ができる資産運用

例

-

-

株式投資なら誰でもできる!!小学校教員が給料以外で収入を得る方法

続きを見る

についても発信しています。

特にこれからの時代は、公務員といえど将来の資産が安定して増えていくとは限らなくなりました。

公務員だから、教師だからお金のことについては学ばなくて大丈夫

という考えは正直古いです。

逆に教師だからこそ、子どもたちにお金の大切さや資産の増やし方などを伝えていけるように資産運用について学ぶ必要があります。

当ブログをきっかけに資産運用についてもぜひ学んでみてください。